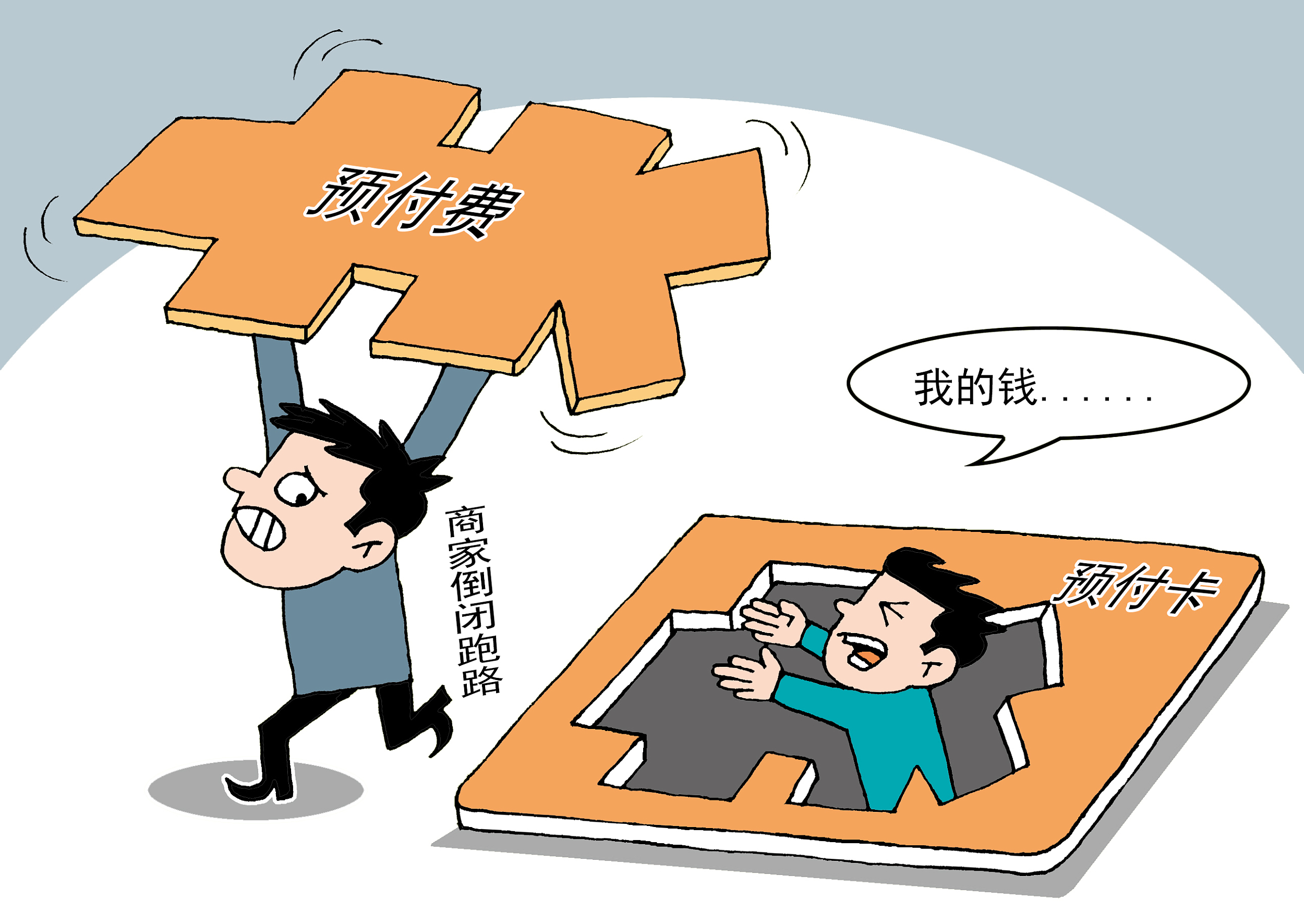

市民吴女士最近挺窝心——在家门口办了张洗车卡,这两天再去洗车,已是“人去场空”,1000元钱生生打了水漂。中国消费者协会2012—2018年公布的《全国消协组织受理投诉情况分析》显示,预付费消费一直是消费者投诉热点。北京阳光消费大数据技术研究院统计,2018年1月1日—9月30日,共监测到有关预付费消费方面的舆情信息209265条,其中敏感(负面)消息85464条,占比达40.84%。(1月16日《法制日报》)

美发店、健身馆、洗车行、蛋糕坊、KTV、培训机构……现在似乎但凡是个店,都喜欢招徕人存钱办卡;招徕方式也是五花八门:打折、返现、赠送礼品、抽奖,等等,公众已司空见惯。只是一旦人去楼空,卷钱跑路,消费者往往钱财遭殃,陷入维权难的境地。

作为消费者,在商业场合要想免押金,用个手机充电宝,也得芝麻信用分达标。这也是信用经济社会的新常态了。支付宝基于消费者的长期消费行为,对其信用情况作了评估。那么同样的,商品或服务还没提供,预付卡发卡商家就预先把消费者的钱给收了,对于发卡商家,难道就不应有信用情况方面的特别要求吗?

《行政许可法》第12条第3款规定:“提供公众服务并且直接关系公共利益的职业、行业,需要确定具备特殊信誉、特殊条件或者特殊技能等资格、资质的事项”,“可以设定行政许可”。对于预付卡发卡商家,需作具备特殊信誉方面的资质要求,这应该可理解;而预付卡发卡对象,是社会上的不特定人群,这其实已关涉到公共利益。而且发卡越多,对公共利益的影响面也就越广。

所以,鉴于预付卡发卡商家圈钱跑路事件层出不穷,预付费消费长期是消费者投诉热点;对预付卡发卡商家,无妨设置一定的信用资格准入门槛,而不是只要是个店就可以发卡。比如要求:发卡商家得开张经营已满多少年限(比如三年);其经营者及高管在经营期间无重大违法违规及欺诈消费者记录,等等。这样,对于促销预付卡的商家,消费者就可以要求“验明正身”——查验有无发卡资格,以免上当受骗。对于无发卡资格还促销预付卡的商家,消费者当然可以置之不理,或者举报给工商部门进行查处。

此外,对于取得预付卡发放资质的商家,为确保消费者预付款的资金安全,也得实行资金存管制度,以免发生挪用,给挪用到炒股、放贷等方面,最终对消费者利益造成损害。

当然,设置资格准入条件这样的行政许可,按《行政许可法》第14条、第15条规定,全国性的,除了法律、行政法规可以设定,最低限度也得国务院决定才可设定;而在地方上,则是地方性法规可以设定。

据披露,上海市已有相应的治理行动。去年7月27日,上海市十五届人大常委会第五次会议表决通过了《上海市单用途预付消费卡管理规定》,并于今年1月1日起正式施行。规定建设市域范围内统一的单用途卡协同监管服务平台,对企业和个体工商户实行分类监管;并建立预收资金风险防控体系和建立严重失信主体名单。这样的因应现实举措,值得借鉴。(于立生)